Interaction Management Hub

Interaction Management Hub Secure Messenger

Secure Messenger Video & Voice

Video & Voice

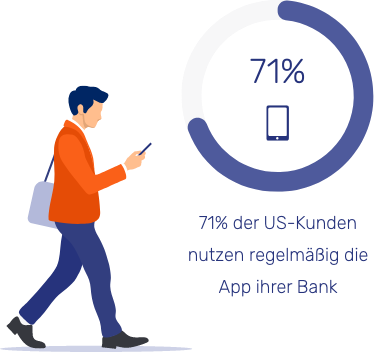

Die Präferenz der Kunden für mobile Banking-Apps nimmt stetig zu. In den USA zeigt sich bis 2025 ein stetiger Anstieg der Nutzung von Digital Banking, und laut Berichten bevorzugen 71% die regelmäßige Nutzung der App ihrer Bank.

Dieser Trend ist weltweit nahezu einheitlich mit 42% der Franzosen, 49% der Italiener, 58% der Spanier und 56% der Briten, die über Internetzugang verfügen und ihre mobile Banking-App im vorherigen Monat einer Umfrage von Forrester zufolge verwendet haben.

Die Herausforderung des mobilen Bankings: Es schafft Distanz zwischen den Kunden und ihrer Bank

Die Beliebtheit des mobilen Bankings kommt nicht überraschend, da die Vorteile für den Kunden immens sind. Es ermöglicht den Zugriff auf alle finanziellen Informationen, wann immer sie wollen, Tag und Nacht, und erlaubt es den Kunden, praktisch alle Arten von Transaktionen durchzuführen.

Das hat auch viele Vorteile für die Banken, aber es gibt auch einige Nachteile, insbesondere in Bezug auf die Kundenbindung. Obwohl der Kunde häufig mit der App interagiert, besteht im Vergleich zu traditionellen Mitteln eine zunehmende Distanz. Wenn ein Kunde auf ein Problem stößt, ist es wahrscheinlich, dass er aufgibt, es sei denn, es gibt eine einfache Möglichkeit, Unterstützung zu erhalten.

Funktionalität vs. Benutzererfahrung

Wir stellen fest, dass Banken es schwierig finden, hier die richtige Balance zu finden. Zum Beispiel behauptet Forrester, dass europäische Banken immer noch Schwierigkeiten haben, ein Gleichgewicht zwischen Funktionalität und Benutzererfahrung zu finden.

Der Grund dafür ist, dass Banken bestrebt sind, möglichst viele Funktionalitäten in ihre mobile App zu integrieren. Und das aus gutem Grund. Die Trends zeigen zum ersten Mal, dass Kunden eher bereit sind, das Smartphone auch für komplexere Transaktionen zu nutzen.

2022 stellte Forrester fest, dass 51% der britischen Erwachsenen mit Internetzugang ihre Recherchen auf einem Smartphone durchführten, bevor sie einen Kredit beantragen. Im Vergleich zum Vorjahr ist dies ein Anstieg um 17%. Darüber hinaus haben insgesamt 34% den Antrag auf ihrem Smartphone abgeschlossen, wobei 14% die mobile App genutzt haben.

Aber verbesserte Funktionalitäten dürfen nicht auf Kosten der Benutzererfahrung gehen. Eine Forschungsstudie von 2020 ergab, dass ein Versagen in nur einem einzelnen Bereich – ob Sicherheit, Funktionalität oder Benutzerfreundlichkeit – einen deutlichen Einfluss auf die Kundenzufriedenheit haben kann.

Forrester fasst dieses Problem sehr gut zusammen und sagt: „Kunden werden die Vorteile leistungsstarker Funktionen nicht nutzen, wenn sie zunächst mit Navigationsproblemen zu kämpfen haben, mit einer verwirrenden Informationsarchitektur oder nicht optimierten Interaktionen konfrontiert sind oder erst herausfinden müssen, wie die Dinge funktionieren, weil ihnen eine angemessene Anleitung fehlt.“

Wenn Sie gerade eine funktionsreiche App gestartet haben, kann dies zu einer erhöhten Belastung des Kundendienstes, negativen App-Bewertungen oder langfristigen Konsequenzen führen. Mit anderen Worten, wenn die App einer Bank nicht den Anforderungen entspricht, werden die Menschen weniger wahrscheinlich über die App ihre Bank kontaktieren, was zu weniger Konversionen oder höherer Abbruchrate führt.

Den Kunden näherkommen, um die Akzeptanz zu fördern

Um diese Hürde zu überwinden, müssen Banken sich darauf konzentrieren, ihren Kunden näher zu kommen. Ein Weg besteht darin, eine Strategie zur Förderung der Akzeptanz bei der Einführung einer neuen oder aktualisierten mobilen App zu entwickeln. Die Idee besteht darin, eine aktive Anleitung als Taktik einzusetzen, um die Akzeptanz zu erhöhen und Benutzer auf neuere Funktionen aufmerksam zu machen.

Dies ist ein Bereich, in dem Banken oft Schwierigkeiten haben. Wie ein Artikel von Financial Brand sagt: „Finanzinstitute haben ihre mobilen Banking-Apps für Routine-Transaktionen optimiert, aber ihre Benutzererfahrung lässt bei komplexeren Aufgaben zu wünschen übrig.“

Tatsache ist, dass das Designteam nur begrenzt agieren kann – den Benutzern müssen auch die verfügbaren Optionen angezeigt werden.

Co-Apping erleichtert die Akzeptanz

Es gibt verschiedene Faktoren, die zu einer Aufklärung der Kunden beitragen, wie z.B. das Schulen des Personals, wann und wie sie handeln sollen. Zum Beispiel ist der übliche Ansatz, sich an das Ende einer einfachen Anfrage anzuhängen.

Ein Kunde könnte die Bank über die App kontaktieren, um zu fragen, wie er eine einfache Aufgabe ausführen kann, wie er eine Adressänderung vornimmt oder wie man eine Überweisung tätigt. Nachdem dem Kunden bei der Anfrage geholfen wurde, würde der Agent dann den proaktiven Schritt unternehmen, den Kunden über eine separate Funktion zu informieren.

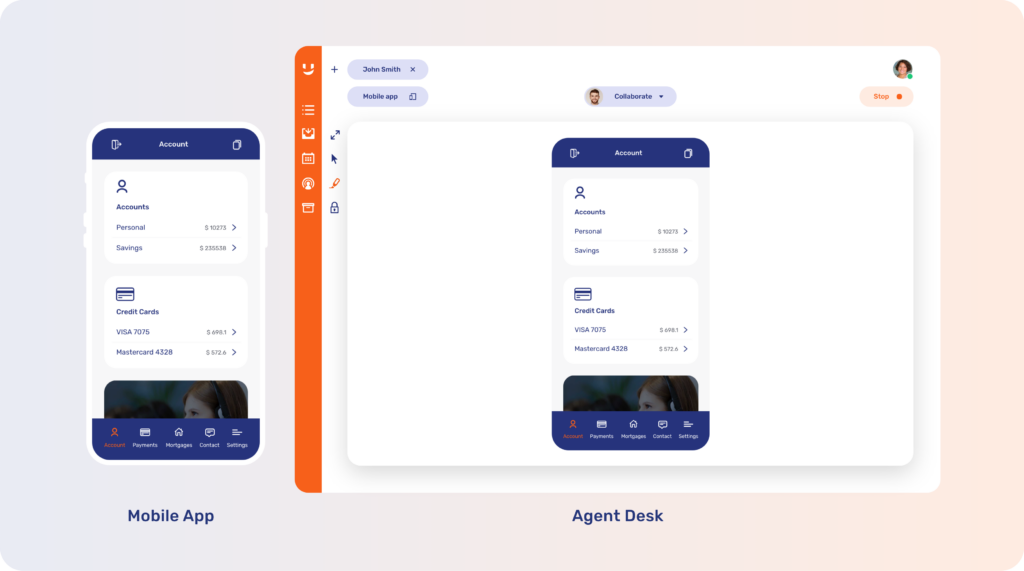

Die Frage ist – was ist der effektivste Weg, dies zu tun? Ein Ansatz besteht darin, etwas namens Mobile Co-Browsing zu verwenden, das auch als Co-Apping bekannt ist.

Was ist Co-Apping?

Co-Apping ist ähnlich wie das Konzept des Co-Browsings, jedoch findet die Zusammenarbeit nicht in einemDokument oder in einem Webbrowser statt, sondern ermöglicht es den Benutzern, in einer App des Kunden zu interagieren. Mit Co-Apping können Agenten den Kunden zeigen, wohin sie in der App gehen müssen, um eine Funktion auszuführen, ohne dabei zu irgendeinem Zeitpunkt deren Sicherheit zu gefährden.

Ein proaktiver Ansatz kann auf diese Weise dazu beitragen, eine drohende Frustration zu reduzieren, bevor sie zu einem Problem wird. Die Agenten können so Bereiche identifizieren, in denen Benutzer Schwierigkeiten haben und diese Erkenntnisse nutzen, um die Akzeptanz und Aufklärung der Kunden bei anderen Anrufen zu verbessern.

Die Verwendung von Co-Apping als Teil einer Einführungsstrategie

Ein Beispiel dafür, wie Co-Apping eingesetzt werden kann, zeigtdie in der Schweiz ansässige Crédit Agricole next bank (Suisse), die Embedded Co-Browsing als Teil ihrer E-Banking-Migrationsstrategie genutzt hat.

Während einer E-Banking-Migration stellte das Team von Crédit Agricole fest, dass Telefonanrufe die Bedürfnisse der Kunden nur begrenzt erfüllen konnten. Mit den Änderungen bestand das Risiko, dass die Telefonleitungen überlastet würden und die Agenten keine Möglichkeit hätten, die Kunden ordnungsgemäß durch ihre Probleme zu führen, was die durchschnittliche Bearbeitungszeit noch weiter erhöhen würde.

Um dies zu überwinden, war es erforderlich, Co-Browsing zu verwenden, um die Kunden in bestimmten Situationen visuell zu führen. Im Fall von Crédit Agricole wurde dies in einer Desktop-E-Banking-Umgebung verwendet, was bedeutete, dass Embedded Co-Browsing die logische Wahl war.

Die genaue Situation kann jedoch auf eine App-Umgebung übertragen werden, in der der Agent eine auf der App basierende Co-Browsing-Sitzung startet (d. h. Co-Apping), um dem Kunden in der entsprechenden Umgebung zu helfen.

Für Crédit Agricole zahlte sich dieser Ansatz aus – mit einer 80%igen Verbesserung der erwarteten Bearbeitungszeit aufgrund der Migration. Insgesamt wurden 15% der Telefonanrufe mit Co-Browsing durchgeführt, und sie erreichten dabei eine durchschnittliche Bewertung der Kundenzufriedenheit von 4,7/5.

Erfahren Sie, wie Co-Apping die Kluft zwischen Ihnen und Ihren Kunden überbrücken kann, um starke, langfristige Beziehungen aufzubauen.